历史原油价格最高_历年世界原油价格

1.石油进口量变化趋势

2.石油期货市场怎样?

3.现货原油价格主要与什么有关?

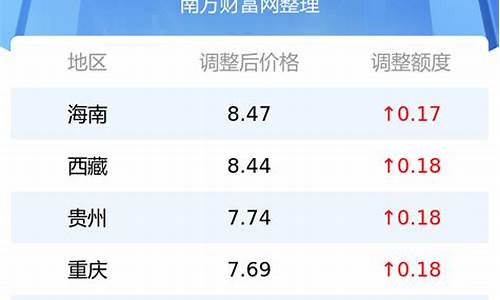

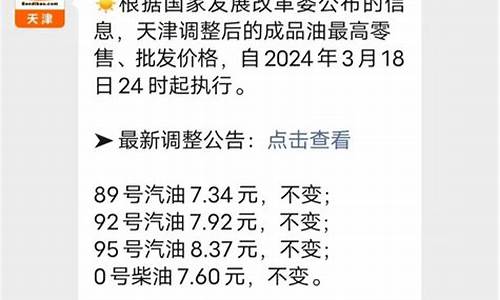

2020年国内成品油价调整共计有10次,下调3次,搁浅已经达到了7次。搁浅,就是说不作调整,这也是历年来搁浅次数比较多的一年了。在2月4日的时候,国内汽、柴油价格每吨分别降低420元和405元;2月18日的时候,国内汽、柴油价格每吨分别降低415元和400元;3月17日的时候,国内汽、柴油价格每吨分别降低1015元和5元。其他的7次调整窗口时间,均不作调整。

国内成品油不能说近期成品油会大幅下调,毕竟已经有着近3个月的时间过去了,近期成品油市场是没作调整的。那么,为什么今年以来成品油的价格会大幅下调呢?最根本的原因有两个:

1、国际原油价格的大幅下跌。年初的时候,国际原油价格大约在60外元/桶左右,但之后的时间便是一路开跌,最低跌到6.5外元/桶,跌幅一度近90%的幅度。受此影响,国内的石油企业进货价格下滑,进而降低国内成品油价格。当前成品油价格,已经是近几年最低水平了,部分加油站成品油的价格低于5元/升的价格。

2、疫情的影响。可能很多人忽略了这一点因素的影响,认为成品油价格的下跌与没有影响。其实,是存在影响的。因为疫情的存在,更多的人宅在家里,汽车是没有使用的,很多企业也是受到了阶段影响,没有开工。所以,在这种影响下,需求是有着减少的。而商品价格的受到供需关系的影响,需求大于供给,价格上涨,供给大于需求,价格下跌。阶段原油的供给大于需求,价格自然也就呈现着下跌。

所以,在原油价格有着明显下跌的基础上,国内成品油价格也是有着大幅下调

石油进口量变化趋势

世界石油的蕴藏、原油的生产和供销在地区分布上是极不平衡的,而西亚的石油在世界上占有举足轻重的地位。以蕴藏量看,西亚是目前世界已探明的石油蕴藏量最多的地区。几十年来,尽管在世界其它地区陆续发现了许多巨大油藏,但波斯湾(简称海湾)地区在世界石油总储量中的比重始终保持一半以上。1982年初,西亚石油储量近500亿吨,约占世界石油总储量的53%。其中仅沙特阿拉伯一国即约占世界石油已探明储量的四分之一,远远超过所有发达国家的总和。世界上石油探明储量在40亿吨以上的国家共有8个,其中5个在波斯湾地区,它们是沙特阿拉伯、科威特、伊朗、阿联酋和伊拉克。 波斯湾地区不仅油藏异常丰富,而且还有着得天独厚的开发条件。第一,油田规模大。波斯湾地区石油储量大,但油田却不多,约140个,平均每个油田的现有储量高达3.5亿吨以上,超过亚、非、拉其它产油国油田的几十倍,更超过美国一千多倍。据统计,波斯湾地区储量在6,800万吨以上的大型油田合计提供了全区石油总储量的95%,而该比重在拉丁美洲为60%,非洲只有50%,北美和东南亚更只有40%。科威特的布尔甘油田和沙特阿拉伯的加瓦尔油田累计储量(历年产量加现有储量)分别达95亿吨和85亿吨。第二,地质情况良好。波斯湾地区普遍发育有深厚的沉积层,厚度达4,000~12,000米。在沉积层发育的过程中,区内产生了平缓的褶皱运动,形成了一系列巨大的背斜或穹窿构造,它们都具有分布集中、规模巨大、两翼平缓、构造简单等特点。波斯湾地区各油田的主要储油层在中部和南部是中生界砂岩和碳酸盐岩,它们有很高的孔隙率;北部为第三系石灰岩,孔隙率虽低,但裂隙却很发达,油气的渗透流通性能都很好。区内各油田一般均属水驱或气驱型油田,所伴生的天然气数量极大,83%油田都是自喷井,且能长期保持旺盛的喷油能力。由于上述条件使油田开发工程量显著减少,便于用大井距打井,且油井单产极高。1980年底整个波斯湾地区平均每口油井的年产量高达25万吨,超过非洲三倍,是拉美和苏联的30多倍,更超过美国312倍。第三,石油运输方便。除伊拉克北部几个油田外,波斯湾地区油田大部分在海岸附近的陆上和海上,距油港最远的也不超过100公里,故油管运输距离短,原油外运方便。除上述各点外,波斯湾地区总的自然地理环境对石油开发也较有利。这里气候干热,多晴朗天气,陆地平坦干燥,海域水浅且少风暴。虽然有的地方淡水不足,但总的来说,自然环境比世界其它一些大产油区,尤其是西伯利亚、阿拉斯加和北海油田优越得多。波斯湾地区所产原油质量较好,含腊少,凝固点大都低于-20℃,便于运输,且中轻质油所占比重较大。缺点是含硫偏高,需经脱硫加工。以上各项优越的开发条件,加上当地一些社会经济因素的作用,使波斯湾地区的石油业能取得其它一切地区无法相比的经济效益,投资省、成本低、效率高。这里每形成一吨石油生产能力所需要的投资及每生产一吨石油所花费的成本都是世界上最低的。第二次世界大战以后,西亚原油产量呈连续的跳跃式增长,占世界的比重由1945年的7%迅速提高到1960年的26%,而进入七十年代则更提高到世界总产量的三分之一以上。从1965年超过美国后,一直高居世界首位。从原油出口量看,西亚地区原油产量虽然很大,但本地区消费极少,绝大部分出口到发达国家,是西方国家最大的能源供应地,在世界石油市场上占有极其突出的地位,约占世界石油总出口量的五分之三左右。因此,西亚被人们称誉为“世界石油宝库”。

石油期货市场怎样?

随着中国进口原油量的快速增加,导致进口依存度快速提高。2003年中国超过日本,成为世界第二大石油进口国,达到9114×104t;2007年原油、成品油、液化石油气和其他石油产品的净进口量首次超过国内油品消费量的一半[63];2008年接近52%[63],达到1.79×108t。2009年中国生产原油1.89×108t,净进口原油却高达1.99×108t,原油进口依存度首次超警戒线50%[61](表4-4)。美国能源信息局(E I A)公布的数据显示,2013年9月份中国原油净进口量超过美国,成为全球最大的原油净进口国[62]。因此,中国石油进口量值成为世界了解中国经济发展速度的晴雨表。

表4-4 中国石油历年进口量统计 单位:106t

数据来源:中国国土年鉴和中国海关统计年鉴。

根据国土部和中国国家海关公布的数据,1994年至2012年间,中国石油进口量在2002年至2007年显示高速稳步上升趋势,而2008年有一个非常明显的大幅度提升表现(图4-3)。前者与中国的经济快速增长,对石油能源的消耗需求同时提高密切相关。后者与中国开展国家石油战略储备工作有极大的关系,2008年以后中国的战略石油储备一期工程陆续建成,并开始进入注油阶段,所需的原油量大增。

图4-3 中国石油进口量变化统计图(资料来源:中国国土年鉴和中国海关统计年鉴)

现货原油价格主要与什么有关?

石油期货市场是在石油现货市场的基础上发展起来的。20世纪70年代后期,随着社会经济的发展,石油贸易量不断扩大。当时一直沿用的即期石油现货交易,虽然价格是现实的、明确的,但用户所需的量没有保障。中远期现货交易合约在实践中不断发展,并可以进行有限转让,从而具有一定的避险功能。但由于其转手仍不方便,不能进行现金结算,并不能完全解决价格风险问题,于是石油期货交易应运而生。

石油期货自18年产生以来,至今已有28年的发展历程。在这段时间,随着国际石油价格的跌宕起伏,石油期货也得到了迅速发展,已成为全球期货市场最大的商品期货品种。与其他商品相比,石油期货交易的历史虽然较短,但由于石油工业在世界经济中的作用及其特征,石油期货价格已经同黄金价格、利率和道·琼斯工业平均指数一起,成为衡量世界经济变化的晴雨表。

早在第一次石油危机后的14年,美国纽约棉花和商品就推出了一个原油合约、C级船用燃料油合约和一个粗柴油合约,但由于交割地选在远离美国本土的阿姆斯特丹,再加上当时油价比较平稳,这些合约上市失败。后又经精心策划,在18年11月,美国纽约商品推出2号取暖油、6号重质燃料油合约,把交割地选在美国本土——纽约港,一举成功,开创了石油期货的先河。1983年3月30日,纽约商品又推出了美国西得克萨斯中质油期货交易合约,也获得很大成功。自此以后,石油期货贸易迅速发展。

石油期货市场的优势在于:一是期货克服了即期现货和远期合约量不稳、价格不准的弊端;二是期货的发现价格、套期保值、转移风险和优化配置的功能广受欢迎;三是期货市场管理严格,“游戏规则”透明,市场流动性大,给参与者留有很大的经营运作空间。

目前,美国纽约商品(NYMEX)、英国国际石油(IPE)、新加坡(SGX)、日本东京工业品(TOCOM)等都是石油期货运作比较成功的期货。市场功能发挥充分,得到各国现货商和投资者的广泛认同,在国际现货贸易中发挥了越来越大的作用。

纽约商品 纽约商品成立于1827年,是世界上经营金融商品、白金系列金属产品和石油产品期货交易的最大的。18年,纽约商品首次成功地上市了具有历史意义的第一份能源期货合约——加热油期货合约,此后它成为世界能源期货期权交易的最主要场所。

20世纪70年代,油价的剧烈波动给西方国家经济带来了很大的风险,急需相关衍生工具予以避险。18年11月14日,纽约商品推出了加热油期货交易,该合约在上市两年后交易量迅速上升,取得了巨大成功。19年的伊朗伊斯兰革命和1980年的两伊战争使世界石油价格波动异常剧烈,大量现货企业认识到期货市场的保值作用,纷纷利用期货市场规避风险。而NYMEX的加热油期货无论在合约设计还是规则制订方面都较为科学,吸引了大量套期保值者的参与。同时,石油价格的剧烈波动也为市场投机者提供了较好的获利空间。因此,20世纪80年代以后,NYMEX的石油期货取得了巨大成功,交易量逐年递增,成为全球举足轻重的期货品种。

NYMEX的加热油期货历年交易量1982年,NYMEX又推出了世界第一个原油期货合约——轻原油期货合约,由于它是以美国著名的西得克萨斯中质原油为主要交易标的,因此又被广泛地称为西得克萨斯中质原油(WTI)期货合约。西得克萨斯中质原油与英国布伦特原油、中东原油并称为全球三大基准原油,在美国已经形成比较发达的现货市场体系,中远期贸易十分活跃。因此,NYMEX的轻原油期货(WTI)的推出立即吸引了广大石油现货商的参与,交易规模迅速上升,其价格也成为全球原油现货贸易的重要定价依据。2004年,NYMEX的WTI原油交易量为5288万张,

NYMEX的轻原油(WTI)期货历年交易量是全球交易规模最大的商品期货品种。

1986年,NYMEX在能源期货方面继续拓展,又推出了无铅汽油期货合约。无铅汽油在经历上市初期的沉寂之后,于近几年开始活跃,交易规模迅速上升。2004年,该合约的年成交量分别为1278万手,日均成交量为51315张左右,与加热油期货合约交易量比较相近。1990年,NYMEX又推出天然气期货交易,也获得了较大成功,2004年成交量为1744万张,成为NYMEX中仅次于WTI原油期货的重要能源品种。近年来,NYMEX又推出了以英国布伦特原油为交易标的期货合约,用现金交割方式,进一步丰富了NYMEX的能源品种结构。

国际石油 国际石油期货市场成立于1980年,是继美国之后发展起来的。由于伦敦是欧洲石油贸易的中心之一,以及伦敦的期货交易历史悠久、地理位置优越等原因,使得国际石油迅速成长为世界第二大能源。1981年4月,伦敦国际石油推出重柴油期货交易,合约规格为每手100吨,最小变动价位为25美分/吨。重柴油在质量标准上与美国取暖油十分相似。该合约是欧洲第一个能源期货合约,上市后比较成功,交易量一直保持稳步上升的走势,2004年交易量达到936万手。1988年6月23日,IPE推出国际三种基准原油之一的布伦特原油期货合约。IPE的布伦特原油期货合约上市后取得了巨大成功,迅速超过轻柴油期货成为该最活跃的合约。2004年,IPE的布伦特原油期货达到2546万手,位居全球能源期货品种的第二位,布伦特期货价格已成为国际石油现货贸易价格的重要参考。

IPE的布伦特原油期货历年交易量新加坡 新加坡国际金融前身为新加坡黄金,成立于18年。1989年,新加坡国际金融的第一份能源期货合约——高硫燃料油期货合约上市,取得了很大的成功。新加坡是世界主要的石油转运和炼油中心,其独特优越的地理条件和庞大的炼油能力,使它成为世界石油交易的一个热点。新加坡国际金融迅速成为亚洲地区和世界上重要的能源交易中心之一。

东京商品 日本的石油期货起步较晚,迟至1999年才推出第一张石油期货合约。1999年,东京工业品(TOCOM)推出了汽油、煤油期货,当年成交量分别达到1065万手和362万手。2001年又推出了中东石油期货合约。该合约以中东石油为交易标的,合约规格为1000桶/手,用现金交割方式,交割结算价为国际权威机构P1atts报出的当月迪拜和阿曼的日原油贸易价格的平均价。

中东作为世界石油的主产区,中东原油也是与北海布伦特、美国西得克萨斯中质油齐名的全球三大基准原油之一,亚太地区使用的原油约70%来自中东。在良好的现货背景下,TOCOM的中东石油期货取得了初步成功,2004年,TOCOM的汽油期货交易量为2365万手,煤油期货交易量为1304万手,中东原油期货交易量为228万手。石油期货上市前,日本的石油现货市场已基本放开,各石油公司都可以进口和经营石油,为石油期货的运作打下了良好的市场基础。

对于原油价格的分析上,主要需要关注来自于三个方面的信息:供给、需求及库存。下面的列表列出了来自于分析中一般需要关注的一些具体要素:

(一)需求对原油价格的影响:

经济增速对原油价格的影响

全球经济的增长会通过改变石油市场的需求量影响石油价格,经济增长和石油需求的增长有较强的正相关关系。天气对原油价格的影响

气候状况会影响到原油的供给和需求,比如异常的天气可能会对石油生产设施造成破坏,导致供给中断,从而影响国际油价,但它对整个国际油价的影响作用是短期的。(二)供应对原油价格的影响

1.产量变化的原油价格的影响

石油油输出国组织(OPEC)和非OPEC国家的供给对油价的作用原理有所不同,产量与价格的关系有着主动与被动的区别。OPEC拥有世界上绝大部份探明原油储量,其产量和价格政策对世界原油供给和价格具有重大影响,惯用的方法是通过增加产量来抑制油价。

2.地缘政治对原油价格的影响

突发与气候状况——使油价波动更加不确定? 石油除了具有一般商品属性外,还具有战略物资的属性,其价格和供应很大程度上受政治势力和政治局势的影响。(三)库存与原油的相关性

原油库存分为战略原油库存与商业原油库存。战略原油库存是国家为战略考虑,防备石油短缺而储备的石油库存。这是因为原油具有战略物资的属性,其价格和供应很大程度上受政治势力和政治局势的影响。除了战略属性外,原油同时具有其商业属性。商业属性方面需要关注商业原油库存,它是高于安全义务库存量的部分,原动力来自于经济的需要,因此与价格紧密相关。

每周三EIA(EnergyInformation Administration 美国能源情报署)会在美国东部时间早10:00公布库存报告,市场的关注重点在商业库存上,通过商业库存量来预测原油的价格走势。

(四)金融市场对原油价格的影响

1、投机持仓变化与NYMEX原油价格

目前在国际石油期货市场上,国际投机资本的操作是影响国际油价不可忽略的因素。原油市场的投机与市场预期往往加大了原油价格的波动,国际原油市场中投机因素对原油价格有着10%-20%的影响力。

2、相关商品对原油价格判断的参照

众所周知,商品走势总体和美元走势呈反向相关关系。主要基于两个原因。一方面,商品以美元计价,美元升值,商品的相对价格自然下降;另一方面,美元升值往往代表了避险情绪的上升,从而减少对商品等风险资产的需求,从而商品价格下降。

影响原油价格的因素汇总表

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。